Сейчас на рынке обязательного автомобильного страхования в народе ОСАГО, творится просто «черти что». Если в 2007 – 2009 годах, как я помню, можно было легко и просто застраховаться, то сейчас ЭТО ПРОСТО НЕВОЗМУТИМО СЛОЖНО! Конечно, правительство старается навести порядок путем покупки электронного полиса, но работает, как оказывается это не во всех компаниях, хотя вроде как с 2017 года обяжут всех. Но для того чтобы застраховаться обычному рядовому водителю, нужно обязательно знать свой класс водителя или как его называют страховщики свой коэффициент бонус-малус (сокращенно КБМ). А вот с этим у 90% водителей складывается большая проблема! Хотя вроде бы как все элементарно! НО я решил вам рассказать, как его реально рассчитать самому. Информация очень полезная, так что читаем, добавляем в закладки …

Собственно что больше всего бесит. У меня была страховка ОСАГО в компании «ЖАСО», очень долго страховался в этой организации — имею безаварийный стаж, около 9 лет! Пролонгация полиса в этой компании, для таких водителей как я, происходила максимум за полчаса. ТО есть подъехал и оформился еще на год, быстро и удобно. Но вот вся проблема в том, что компания с 2016 года перестала заниматься страхованием именно по ОСАГО, а все дела передала в «СОГАЗ». Решил я позвонить туда, на что мне было сказано – сегодня вы уже не успеете (я звонил в 13.00), приезжайте с утра перед открытием за час, тогда возможно вы сможете застраховаться этот день! ОХРЕНЕТЬ! Типа очереди просто огромные – ЛЮДИ ПО ДВА ДНЯ СТОЯТ! И что самое обидное это практически в любой организации, без разницы куда звонить. Я мониторил рынок весь день

Электронное ОСАГО

«Ладно» — подумал я, сейчас же начали применять электронный полис ОСАГО. Я человек прогрессивный с интернетом на «ТЫ», думаю легко и просто застраховаться. Но не тут-то было, практически все компании, только пролонгируют ОСАГО через официальные сайты, а вот речь о том чтобы заказать новый, для вновь обратившегося – ТАКОГО НЕТ! Просто жесть какая-то. Обидно до глубины души.

Поэтому у меня возник такой вопрос – вот правительство повысило цены в два с лишним раза на ОСАГО, а реально стало еще хуже. Раньше в 2008 – 2009 годах, застраховаться проблем не было! Пришел и уже через полчаса у тебя полис на руках! Сейчас что изменилось ТО? Ответьте мне пожалуйста, и почему нет в законе никакой статьи которая обрисовывала бы строки оформления полиса, например не более 30 минут или в обязательном порядке через интернет. Получается это очередное ГИБДД, где можно ждать инспекторов до места аварии часами!!! Такое ощущение что — элементарную процедуру специально усложняют, ГДЕ КОНТРОЛЬ ВЛАСТИ???

Ладно, думаю с 1 января 2017 года, РЕАЛЬНО НАСТУПЯТ ПРОДАЖИ ЧЕРЕЗ ИНТЕРНЕТ! То есть как вижу это я – зашел на сайт, заполнил форму на сайте, рассчитался с карты или электронных денег и распечатал полис у себя дома! Если остановит инспектор ГИБДД, то проверка в базе «РСА» (Российский Союз Автостраховщиков) и если нет подделки, поедете дальше. ДУМАЮ, ЛЮДИ ПРОСТО СКАЖУТ СПАСИБО И УЙДУТ ЭТИ НЕ ОБОСНОВАННЫЕ ОГРОМНЫЕ ОЧЕРЕДИ!

А пока нет НОРМАЛЬНЫХ калькуляторов на сайтах компаний, давайте будем пользоваться калькулятором на сайте РСА, все же это контролирующая организация.

Как рассчитать ОСАГО?

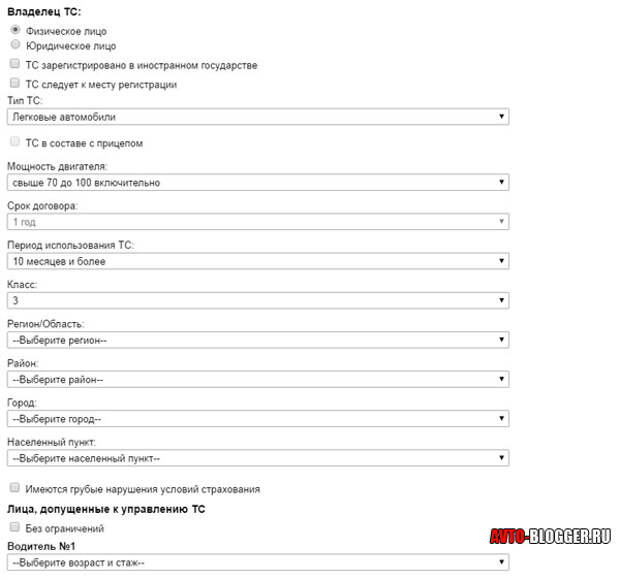

Собственно все просто, заходим на сайт РСА и видим надпись «Калькулятор ОСАГО». Переходим и видим много не сложных полей. Таких как:

- Владелец ТС

- Тип ТС

- Мощность двигателя

- Срок договора

- Период использования

- Класс водителя

- Несколько пунктов о регионе и городе

- Далее информация о водителях, если два или три то вбиваем всех

Собственно внизу выходит сумма, которую вам нужно заплатить. НО ЗАПОМНИТЕ ЭТО РЕКОМЕНДУЕМАЯ БАЗОВАЯ СУММА, ТО ЕСТЬ СТРАХОВАЯ КОМПАНИЯ МОЖЕТ СВЕРХУ ДОКРУТИТЬ СВОИ ПРОЦЕНТЫ!

Вы даже можете распечатать расчет и обратиться с ним в страховую, но есть непонятный пункт — А ИМЕННО «КЛАСС ВОДИТЕЛЯ». Что это такое и откуда его брать? Давайте разбираться

Класс водителя ОСАГО на сайте РСА или КБМ

Собственно рассчитать этот класс водителя не сложно! А если говорить правильно, то это — коэффициент «Бонус-Малус». Почему он так называется да все просто – если вы катаетесь год без аварий, то вам дают «Бонус» — 5% скидки на следующий год, а если попали в аварию (или две — три) то вас наказывают, увеличивая коэффициент страховки (это понятно «Малус»).

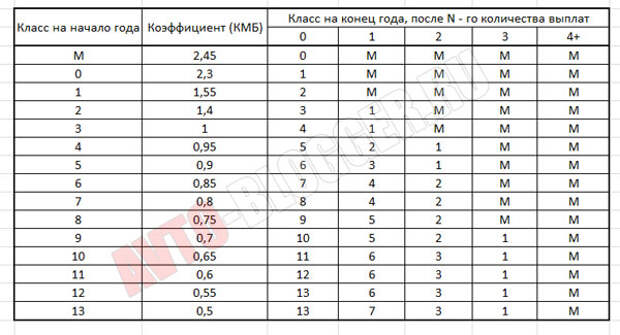

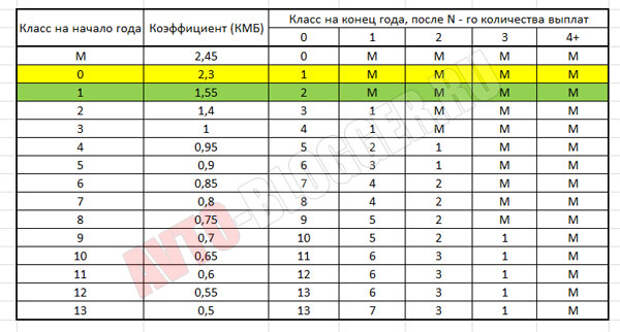

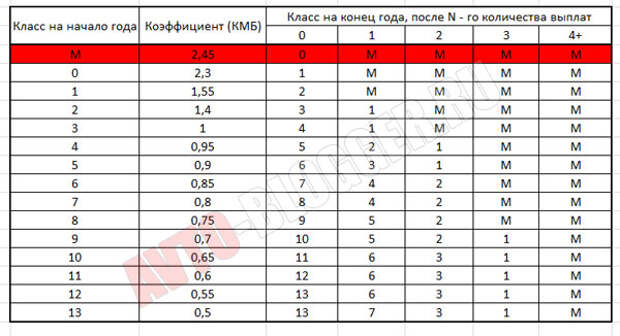

Теперь понеслась полезная информация для тех, кто не понимает, как его рассчитывать, смотрим вот эту табличку КБМ.

В ней всего 15 уровней, начинаются с «M», дальше от «0» до «13» включительно.

Собственно, если вы начинающий водитель — только что сдали на права, то для вас будет действовать самый максимальный КБМ, это нулевой уровень, коэффициент для вас будет 2,3! Просто вдумайтесь, то есть если ставка на ваш авто к примеру 4000 рублей, то вам нужно будет заплатить 4000 Х 2,3 = 9200 рублей.

Прокатались мы год, без аварий, вам присваивается «1» класс водителя. И если смотреть в таблицу, то КБМ будет равен — 1,55

Далее еще год без аварий, «2» класс водителя, КБМ – 1,4

Третий год безаварийного стажа – «3» класс водителя, КБМ – 1

Собственно так далее, как видите ничего сложного, но внизу я обязательно предоставлю видео с расчетом, так что смотрите.

Если будете соблюдать правила и кататься 15 лет без аварий, то максимальный класс водителя это «13», возможная скидка 50%! То есть вам КБМ – 0,5. Значит если базовый тариф на ваш авто, к примеру, 4000 рублей, вы заплатите всего 2000 рублей, не плохо правда?

Вот так и рассчитывается класс водителя, который характеризуется КБМ. Но что делать, если вы совершили аварию, причем по вашей вине?

Повышающий расчет

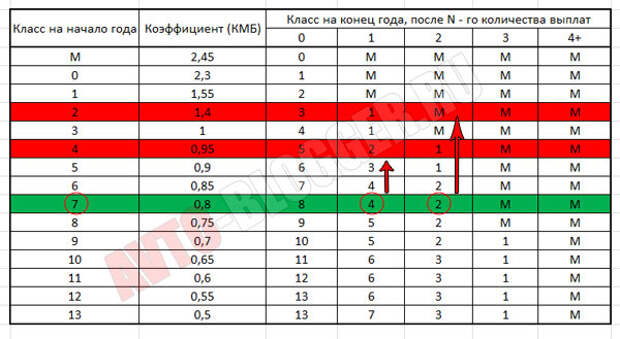

Тут также все просто, опять смотрим таблицу, здесь есть как повышающие, так и понижающие коэффициенты.

Предположим, что вы являетесь дисциплинированным водителем со стажем в 8 лет, ваш класс водителя «7» (ведь есть еще и нулевой уровень) значит, ваш КБМ равен – 0,8

НУ такое случается, вы попали в одну аварию, причем по вашей вине, то есть страховая компания выплачивала деньги за поврежденный автомобиль, не важно сильно поврежденный или просто «чиркнутый бампер», тогда на следующий год для вас будет действовать повышающий КБМ из таблицы это четвертый столбец (одна выплата) – вам присуждается «4» класс водителя. Если вы совершили две аварии за год, тогда пятый столбец – «2» класс, а вот если три и более аварий – присуждается штрафной КБМ, класс «M».

Что такое класс «M» — это штрафной индикатор, обычно так страховщики обозначают проблемных водителей, те кто постоянно бьет свои авто. Как видите у него самый большой коэффициент – 2,45

От себя скажу начинающим водителям (нулевой класс) очень сложно выбраться из этого уровня, то есть пока вы не умеете водить, есть большая вероятность, что вы чиркните какой-либо авто и угодите в штрафной «M» класс. Поэтому осторожность и еще раз осторожность.

Переход в другую компанию и КМБ

Многие переживают при переходе из одной компании в другую за свою скидку, правильнее нужно сказать за свой класс или показатель КМБ. Однако беспокоиться здесь не о чем. При переходе ваша бывшая компания должна вам предоставить ваш показатель КМБ. Если они уперлись и говорят что это якобы секретная информация, то ее можно узнать у представителей РСА (Российского Союза Автостраховщиков), ведь там сейчас должна храниться вся ваша страховая история.

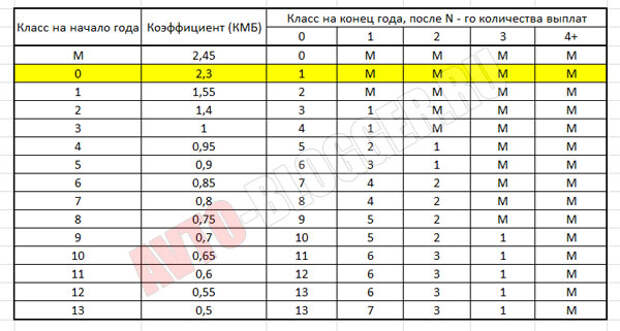

Поэтому страхование при переходе в другую компанию должен начаться именно с показателя на конец предыдущего года. Допустим, вы ушли с «5» классом, значит должны и начать именно с него.

Кстати, сейчас на многих страховых полисах указывают ваш КБМ на конец периода, это также информация для нового страховщика.

Также все можно рассчитать и самому (таблицы сверху я вам дал), просто банально сложите стаж от самого первого года до последнего, учтите все аварии и безаварийное вождение и вы сможете получить именно ваш коэффициент.

Так для справки закон об ОСАГО начал работать с 1 июля 2003 года, так что те кто страхуется с этого года и являются безаварийными водителями запросто уже накопили на 50% скидки.

Правда только ваших слов для страховой будет не достаточно, нужно бумажное подтверждение, тут либо бывшая компания, либо старый полис ОСАГО (с отметками), либо информация от РСА.

Сейчас небольшое поясняющее видео, смотрим.

Свежие комментарии