Вот такая интересная штука произошла со мной.

В прошлом году чайник с недельным кредитным солярисом подставился мне при развороте. Оказалась у него точка небольшая на бампере. Предложил ему на месте денег дать да разойтись. Он говорит ничего не знает ни о машинах, ни о повреждениях, поэтому хочет новый бампер. Показав ему на это , поехали в центр оформления ДТП.

Черт с ним, виноват по правилам, давайте оформлять. Дела все сделали, разбежались. Дело было 30 августа (день города Казани, региональный выходной)

3 сентября поехал отдать в страховую копию извещения, чтобы самому не платить за чужую кредитную машину, скрепя сердцем после 10 лет безаварийной езды с неминуемой перспективой потерять солидный процент скидки на страховку, но поехал и отдал.

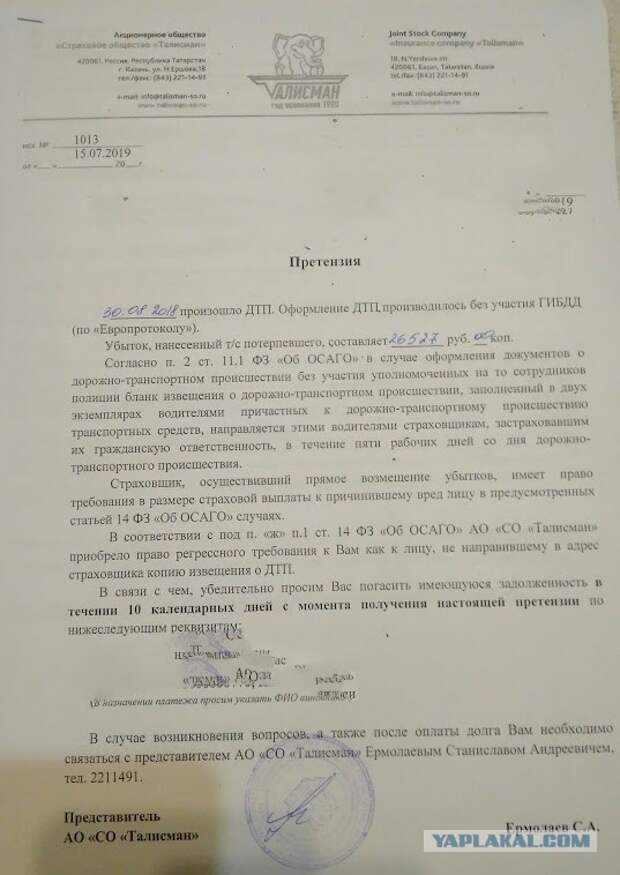

И вот уже почти через год приходит интересное письмо от страховой, мол оплатите батюшка ремонт товарищу, нам как то не охота. Мало того, что эту точку на бампере оценили на 26 с половиной тысяч, зачем то бампер поменяв и переднюю фару (к сожалению фото повреждения машины пострадавшего чайника не сохранил), так еще и хотят меня обязать за это всё заплатить?! Десять лет платил за страховую. И вот первый страховой случай, и я должен из своего кармана платить?! А зачем тогда мне вообще страховаться при такой системе?

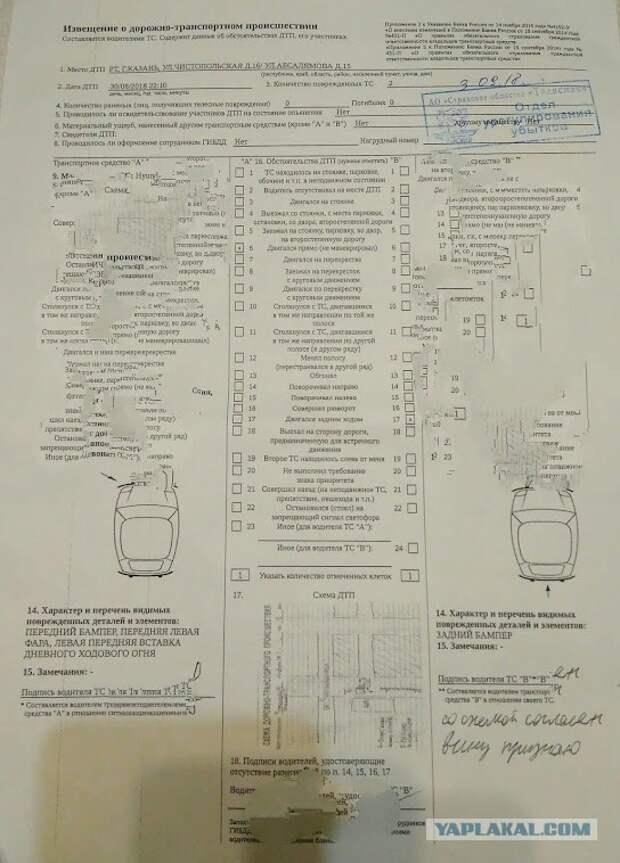

Слава богу на руках имеется копия извещения с печатью и датой полученные в самой страховой.

Что интересно, скидку мне при страховании в этом году убрали, имея в виду тот самый ДТП. Но деньги хотят стрясти за него.

Чего я пишу на ЯП? Нет, не поплакаться. Вопрос у меня следующий возник. Можно ли за такой беспредел страховую на деньги посадить? Были ли у кого подобные случаи и как всё закончилось? Все таки некоторый нервоз присутствует перед посещением страховой. Не охота по судам мотаться. Говоря об ОСАГО при авариях, мы уже привыкли к схеме «попал в ДТП, не являясь его виновником – получил недостаточную компенсацию – обратился к «независимым автоюристам» – через суд получил дополнительную компенсацию – починил автомобиль и не остался в накладе». Все гладко и складно – но никто не задумывался, откуда берется та самая «дополнительная компенсация»? И можно ли быть абсолютно спокойным, имея действующий полис ОСАГО?

Практика, в том числе и судебная, показывает, что водитель, купивший полис ОСАГО и полагающий, что теперь его финансовая безопасность обеспечена полностью, сильно заблуждается. На деле оказывается, что становиться виновником ДТП весьма невыгодно – и не только из-за того, что это негативно влияет на КБМ, повышая стоимость следующего полиса. Попав в аварию по своей вине, можно остаться без гораздо большей суммы денег, чем кажется на первый взгляд.

Первый сложный случай – ДТП, в котором автомобиль потерпевшего застрахован не только по ОСАГО, по и по В отличиекаско от ОСАГО, каско не имеет верхнего предела страховой выплаты, а также, что более важно в нашем случае, позволяет отремонтировать автомобиль без учета износа.

При расчете страховой выплаты по ОСАГО используется единая методика «определения размера расходов на восстановительный ремонт», утвержденная Положением Банка России № 432-П, в которой имеется «порядок расчета размера износа подлежащих замене комплектующих изделий». Проще говоря, выплаты по ОСАГО производятся с учетом износа автомобиля, который растет в соответствии с его пробегом и возрастом. А водитель, приобретающий полис ОСАГО, в случае ДТП по собственной вине может рассчитывать именно на выплату пострадавшему компенсации в соответствии этим расчетом.

Однако потерпевший может обратиться в свою страховую компанию, где он приобрел полис каско, и воспользоваться им для ремонта. В этом случае износ учитываться не будет, а компенсация будет произведена в той форме, которую установили для себя пострадавший водитель и страховая компания. Ну и, разумеется, стоимость ремонта в этом случае с большой вероятностью окажется выше, чем по расчету с применением методики ОСАГО.

Починив автомобиль потерпевшего, страховая компания предоставит требование о компенсации убытков страховой компании виновника ДТП. А та, в свою очередь, выплатит лишь ту сумму, которая была рассчитана в соответствии с единой методикой. Ну а компенсировать разницу между этой выплатой и фактическими затратами страховщика на ремонт автомобиля потерпевшего будет… именно виновник ДТП.

Право страховой компании, отремонтировавшей автомобиль, взыскать с виновника эту разницу, определяется статьей 965 Гражданского Кодекса РФ, которая регламентирует «переход к страховщику прав страхователя на возмещение ущерба». Согласно этой статье, выплатив страховое возмещение потерпевшему, страховая компания получает право требования от виновника компенсации в пределах выплаченной ей суммы. И часть этой суммы, недополученную от страховой компании виновника ДТП, она может взыскать в судебном порядке уже с самого виновника.

Резюмируя все вышесказанное простыми словами, можно сделать краткий вывод: если вы виновник ДТП, а у потерпевшего есть каско, то в случае ремонта его машины по каско вы будете обязаны выплатить разницу между суммой за ремонт по расчету ОСАГО и реальной конечной суммой ремонта по каско.

Второй случай, который может заставить виновника ДТП раскошелиться – это ДТП, по итогам которого пострадавший обратится к независимой экспертизе для определения ущерба и размера выплат. Формально введение единой методики расчета страховой выплаты, которая в обязательном порядке действует при проведении любой экспертизы, в том числе и независимой, должно было свести на нет разницу между результатами оценки ущерба страховщиками и независимыми экспертами. Однако на практике итоговые суммы ущерба, определенные первыми и вторыми, зачастую оказываются разными – из-за различий в оценке характера, масштаба и объема повреждений.

Таким образом, в случае, когда потерпевший получил от страховой компании выплату, с размером которой он не согласился, и провел независимую экспертизу, он может обратиться в суд для компенсации разницы виновником ДТП. Формально такая ситуация исключается законом об ОСАГО, который определяет выплату страховщиком всего ущерба, рассчитанного по установленной методике и не превышающего верхнего порога страховой выплаты. Однако на практике подобные судебные иски встречаются.

Третий случай, когда виновник ДТП может пострадать финансово, наиболее прост: это ДТП, в котором размер ущерба превышает размер максимальной страховой выплаты, предусмотренной договором ОСАГО. На сегодняшний день размер максимальной выплаты составляет 400 тысяч рублей в случае, если пострадал только автомобиль, и 500 тысяч, если в ДТП пострадали люди. Таким образом, если сумма ущерба, оцененного по единой методике, окажется выше максимальной, то возмещение «остатка», не покрываемого страховкой, в полном объеме ляжет на виновника ДТП.

Свежие комментарии